2026年7月5日,深圳四方精创资讯股份有限公司(下称“四方精创”)二次向港交所递交上市申请,拟登陆主板。这家已在深交所创业板上市的金融科技服务商,曾于去年12月24日首次向港交所递交了上市申请,但因未能在6个月内完成IPO流程,招股书自动失效。

四方精创(300468.SZ)公司具备“A+H双融资平台”“跨境金融科技”“服务银行数字化转型”“AI”等多重热门标签;但从最新的申请版本披露的信息看,市场更需要辨析的核心并非概念本身,而是其在收入承压背景下的盈利改善是否具备持续性,以及高客户集中度、项目制波动和治理集中等问题能否被有效消化。

四方精创:业务重心仍在银行与金融基建技术服务

创始人兼董事长周志群于2003年成立四方精创,从事软件服务,并于2012年改制为股份有限公司,2015年5月27日在深圳证券交易所创业板上市。

公司此次递表港交所,本质上是一次A股上市公司寻求H股平台延伸的动作。与部分仍处培育期的金融科技企业不同,四方精创并非以单一产品或单一场景切入市场,而是较早围绕银行科技服务展开业务,随后逐步把服务范围扩展至金融基建及金融科技创新服务、咨询服务与系统集成服务,形成面向银行、监管机构和金融基础设施运营商的综合服务框架。

在招股书中,四方精创表示,公司目前创新由两大专有技术平台驱动。一是,合规Web3代币化平台FINNOSafe及确保数据主权的企业级生成式AI平台FINNOSmart。基于这两大创新技术平台,公司在金融科技领域取得不错成绩。

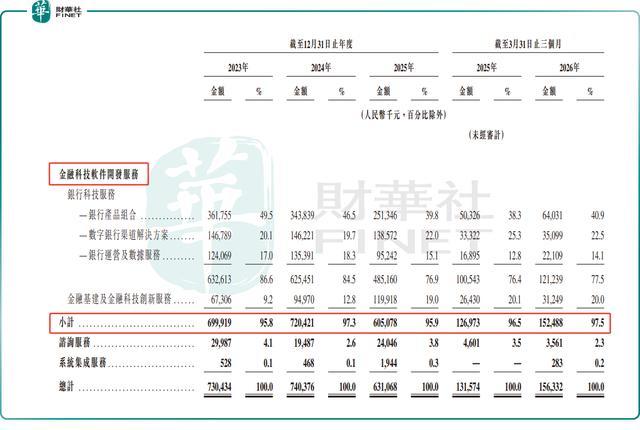

从业务拆分看,公司的97%的收入主要来自金融科技软件开发服务,该板块细分为银行科技服务及金融基建及金融科技创新服务。其中,银行科技服务又细分为银行产品组合、数字银行渠道解决方案和银行运营及数据服务三类。

2023年至2025年,银行科技服务板块收入分别为6.33亿元、6.25亿元和4.85亿元,2025年占总收入比重约76.9%,仍是绝对基本盘。与此同时,金融基建及金融科技创新服务收入由2023年的0.67亿元增至2025年的1.20亿元,占比由9.2%升至19.0%,显示公司正试图把更多资源投向支付、清算结算现代化、数字金融系统等相对高附加值方向。相比之下,咨询服务和系统集成服务收入体量较小,对整体收入贡献有限,更像是业务协同与客户关系延伸的补充。

就现阶段而言,四方精创的投资叙事更接近一家具有跨境交付经验的银行IT与金融基建服务商,而不是依靠单一技术突破迅速放量的新兴平台型公司。对港股市场来说,这意味着其后续关注点不会仅停留在“金融科技”标签,而会落在业务结构优化是否真的带来更稳定的增长质量。

收入规模出现回落,盈利略有改善

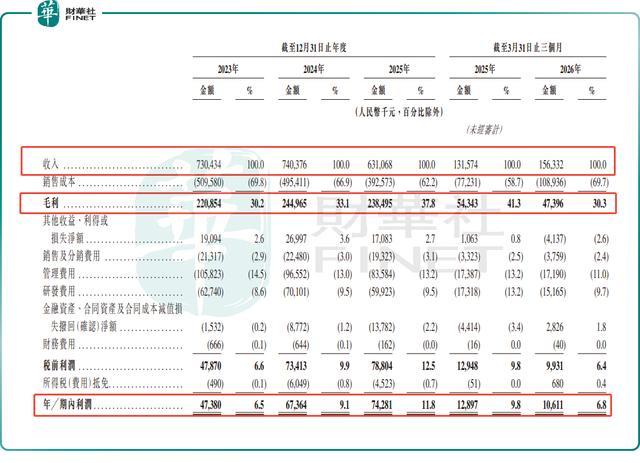

从财务表现看,四方精创近年的关键变化并不是收入持续扩张,而是收入回落与利润率抬升并存。

2023年至2025年,公司收入分别为7.30亿元、7.40亿元和6.31亿元;同期毛利分别为2.21亿元、2.45亿元和2.39亿元,毛利率分别为30.2%、33.1%和37.8%;年内利润分别为0.47亿元、0.67亿元和0.74亿元。

若看最新一期,截至2026年3月31日止三个月,公司收入由上年同期的1.32亿元增至1.56亿元,同比增长18.8%,但毛利率由41.3%回落至30.3%,期内利润则由0.13亿元降至0.11亿元。

换言之,公司近两年的经营走势并非线性改善,而是呈现出“主动收缩部分低利润业务、换取利润率改善,但短期又受项目收尾影响出现波动”的特征。

公司在申请版本中解释称,2025年收入下降,主要因为其策略性减少中国内地利润率较低的银行产品项目参与程度,转而优先发展核心及较高利润率业务,并继续扩大海外市场布局。若从结果看,这一调整确实推动了毛利率走高,也令金融基建及金融科技创新服务的重要性上升。

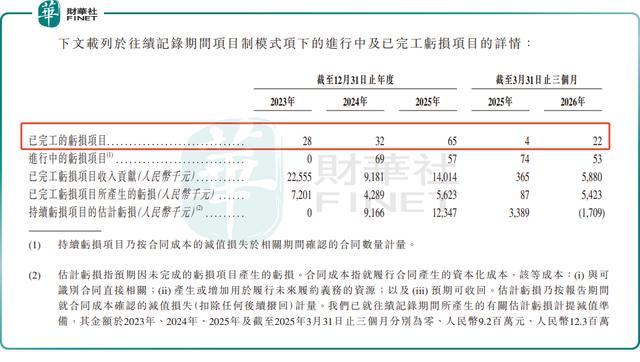

但需要指出的是,利润率改善并不意味着经营质量已完全稳固。2026年一季度毛利率明显回落,主要因若干中国内地亏损项目在期内完工,累计履约成本随交付一并确认。2026年前三月,四方精创已完工的亏损项目达22个,同比增长4.5倍。这说明历史低利润订单的尾部影响并未完全消退,利润端仍受确认节奏扰动。

现金层面,公司年度经营活动现金流净额保持稳定净流入,现金管控能力不错。这也让公司账上资金相对充裕,这与部分仍处高投入阶段的未盈利金融科技企业有明显不同。截至2023年末、2024年末、2025年末及2026年前三月末的现金及现金等价物分别为9.99亿元、11.1亿元、10.7亿元及11.29亿元。

不是千篇一律的白幼瘦,是常年运动养出来的紧致流畅的线条,健康又有力量,阳光感直接要溢出屏幕。

股票杠杆配资软件但资金储备较高,不代表收入质量和盈利稳定性可以被忽视。公司压缩低利润项目之后,是否能以更高质量订单填补收入缺口;海外扩张是否能转化为可持续的业务贡献;以及收入恢复与毛利率改善能否在未来几个报告期同步实现,而不是长期只能二选一。

在现金相对充裕情况之下,四方精创赴港打通“A+H”双融资平台用于提升研发能力、提升交付能力以支持地域扩张和客户增长、增强国内及全球市场销售能力、进行潜在投资及收购,以及补充营运资金和一般企业用途。

港股视角下,更值得观察的是出海兑现能力与增长质量验证

元股证券:ygzq.hk

如果从港股市场框架审视,四方精创的价值不在于讲出一个全新的金融科技故事,而在于证明其现有业务模式在更广区域内仍具扩展空间。公司一方面拥有A股上市背景、银行IT服务经验和相对稳健的现金储备,另一方面又把香港及东南亚作为海外布局重点,这使其比纯内地项目型服务商多了一层跨境叙事。

问题在于,港股市场对这类公司的关注通常更重基本面验证,而非只看概念。公司若想提升市场认可度,至少需要回应三个问题:

一、压缩低利润率内地项目后,收入端何时能重回更稳健的增长轨道;

二、香港及东南亚业务扩张能否带来更分散的客户结构,而非只是把客户集中风险从内地延伸到海外;

三、在“AI+Web3”双引擎卡位跨境数字金融基建赛道中题材轮动节奏,四方精创如何让业务增长质量保持稳增。

优配网 | 正规配资平台 | 股票实盘交易 | 配资入口提示:本文来自互联网,不代表本网站观点。