配资网站立高食品披露一季报,公司2026年一季度实现营业收入10.48亿元,同比增长0.27%;归母净利润6401.52万元,同比下降27.56%。报告期内业绩变动主要原因为:一季度公司毛利率29.7%,同比基本持平,期间公司综合采购成本优化与新产能爬坡的正负向影响相抵。销售费用率同比上升约0.4%,主要受报告期内渠道收入结构变化及餐饮渠道加大投入所致;管理费用率同比上升1%,主要为公司广州区域产能调整前期储备投入及信息化、数字化、自动化投入所致;研发费用率同比上升0.8%,主要为公司大单品储备及重点客户定制开发投入所致。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

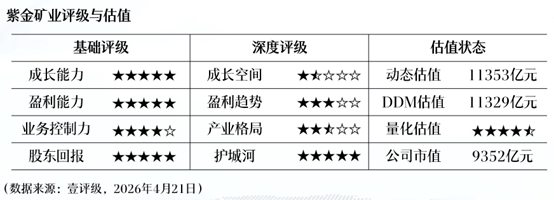

壹评级:紫金矿业一季报略超预期,降本增效显著

壹评级:紫金矿业一季报略超预期,降本增效显著

120 04-22 09:54

壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

69 04-21 10:26

壹评级:国瓷材料盈利短期受减值扰动,新业务蓄势待发

壹评级:国瓷材料盈利短期受减值扰动,新业务蓄势待发

该行预计今年以来公司终端流水表现优于同业,有望顺利达成2026财年百亿元的零售目标,并延续良好的业绩表现。考虑到公司盈利能力持续提升,中金上调2026及2027财年盈利预测7%及9%,至9.88亿元及10.69亿元。中金维持对其“跑赢行业”评级,上调目标价5%至24.97港元。

该行指,展望2026年,预料兖澳权益销量增长3%,但由于原材料成本通胀持续,预测单位现金成本将增加约1%。价格方面,鉴于年初至今煤价已出现企稳迹象,该行将2026年和2027年煤炭价格预测分别上调8%和7%,并将2026年和2027年盈利预测分别上调26%和10%。该行对其目标价由31港元上调至38港元,维持“买入”评级。

57 04-21 09:43

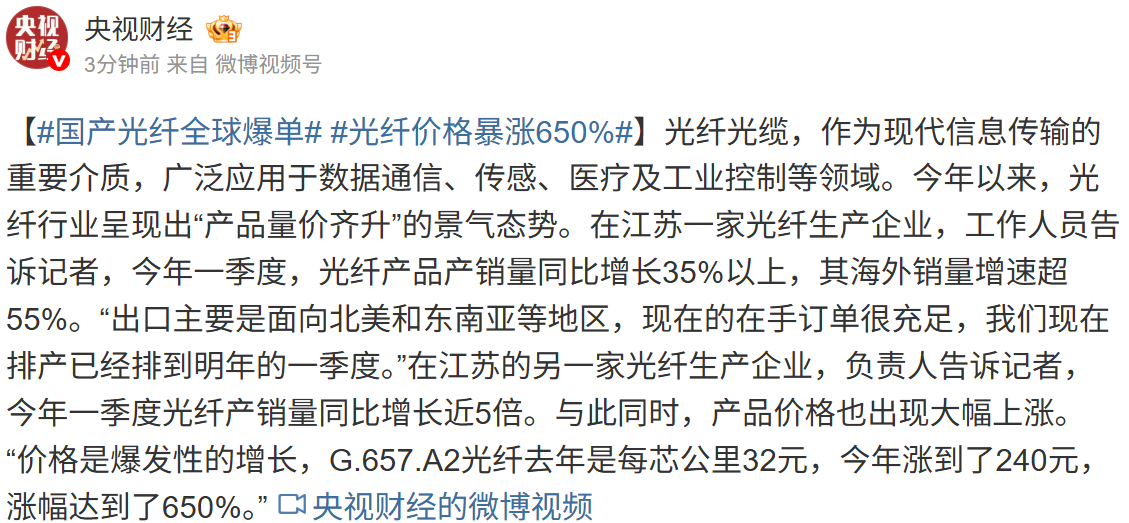

国产光纤全球爆单 部分产品价格暴涨650%

国产光纤全球爆单 部分产品价格暴涨650%

297 04-18 22:53

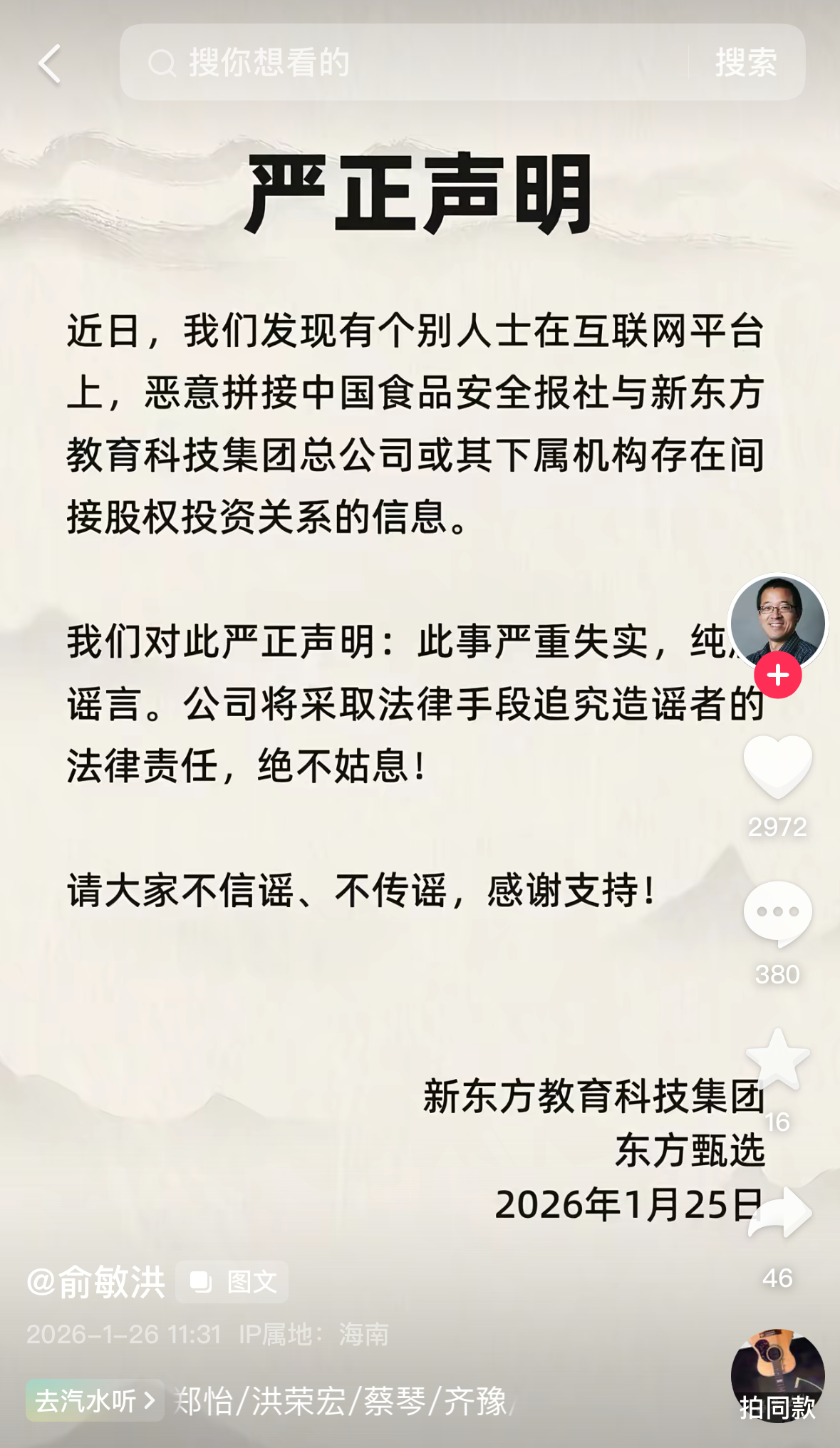

俞敏洪辟谣中国食品安全报社与新东方存在间接股权投资关系:严重失实选择配资公司的建议

俞敏洪辟谣中国食品安全报社与新东方存在间接股权投资关系:严重失实

17 01-26 12:49 一财最热 点击关闭

优配网 | 正规配资平台 | 股票实盘交易 | 配资入口提示:本文来自互联网,不代表本网站观点。